ky88开元2026年3月10日,中东和北非本地最大的在线社交和游戏公司Yalla Group(NYSE: YALA)发布了截至2025年12月31日的第四季度及全年未经审计的财报。

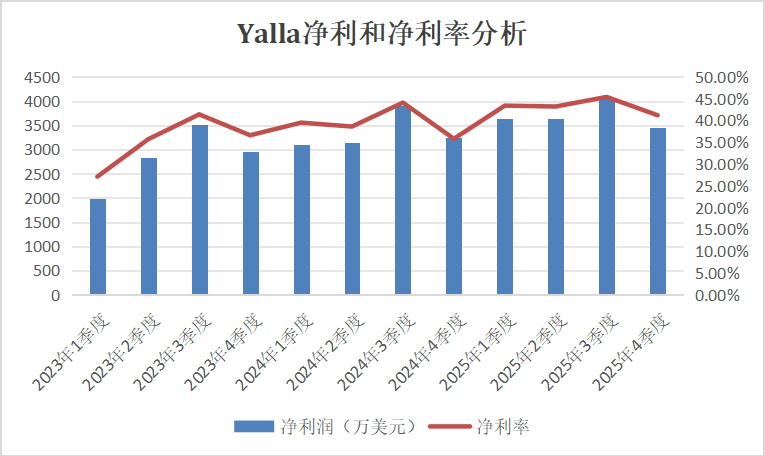

2025年第四季度,公司实现营业收入8,386.1万美元,其中:社交服务收入为5,379.7万美元;游戏服务收入为2,948.5万美元。利润方面,第四季度公司实现净利润3,453.4万美元,净利润率为41.2%。在国际经济环境竞争日趋激烈的背景下,这样的表现可谓是稳中有进。

此外,公司在本地化布局和区域合作方面也取得了较大进展。作为区域增长战略的核心举措,Yalla Group 在沙特阿拉伯利雅得设立了区域办公室,并与沙特电子竞技联合会达成战略合作,成为2026年沙特电子竞技联赛官方合作伙伴,并支持本地人才培育计划。这一举措进一步巩固了公司在沙特阿拉伯的市场地位。与此同时,公司还在HDC 2025 中东及非洲峰会上获得“战略合作伙伴奖”,进一步强化了在中东市场的技术影响力和本地化能力。

依托稳健的财务状况和充裕的现金流,Yalla Group 也在持续为股东回馈价值。2025年,公司通过股票回购计划累计向股东返还约5,660万美元。在此基础上,公司还宣布了新一轮股票回购计划,拟自2026年3月9日起未来24个月内,回购总额不超过1.5亿美元的股份。这一动作表达了公司对自身业务价值充满信心,也坚定了投资者对公司长期增长的预期。

全年营收及净利润双双增长

2025年第四季度,Yalla Group 交出了稳健的财务答卷。

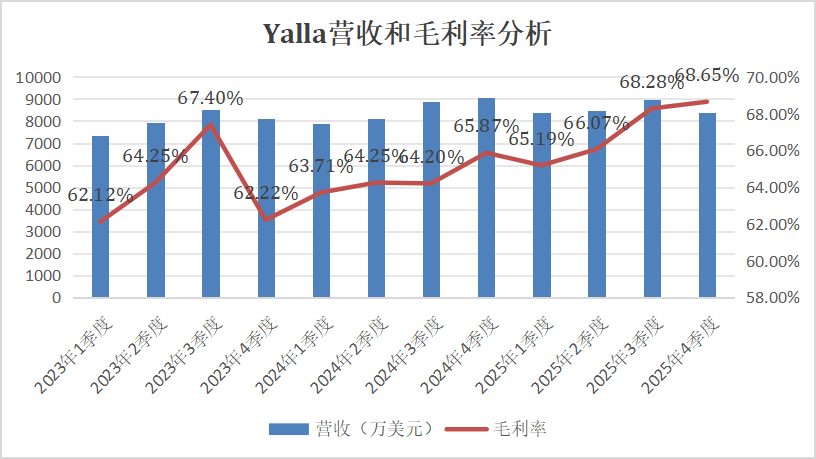

具体来看,公司第四季度实现营收8,386.1万美元,接近预期指引区间的上限。毛利率表现更为亮眼,达到68.7%,再创上市以来的新高。自2023年第四季度起,Yalla Group 毛利率持续攀升,当季已接近70%,同比提升2.8个百分点,反映出公司在成本控制和业务结构优化方面成效显著。

在盈利能力方面,公司第四季度净利润同比增长6.2%至3,453.4万美元,净利润率为41.2%,连续四个季度站上40%大关。这既印证了公司商业模式的成熟度与抗风险能力,也彰显出其在中东及北非市场的竞争壁垒。

放眼全年,公司经营成果更显亮眼。2025全年Yalla Group 营业收入同比增至3.419亿美元,净利润同比增长10.4%至1.481亿美元,净利润率达43.3%。

从公司全年营收构成来看,社交服务收入为2.164亿美元,占营收总数的63.3%;游戏服务收入为1.240亿美元,同比增长9.1%,占比爬升至36.3%。随着下半年数款新游戏的上线,公司的游戏业务占比进一步提升,游戏业务营收呈现加速增长态势。

与此同时,公司也在持续执行股票回购计划。2025年累计回购金额约5,660万美元,并于近期启动新一轮股票回购计划,拟自2026年3月9日起未来24个月内,回购总额不超过1.5亿美元的股份。这一系列举措,不仅体现了公司对自身业务发展前景的信念,也进一步增强了投资者对公司未来长期价值的信心。

深化AI研发助力用户增长

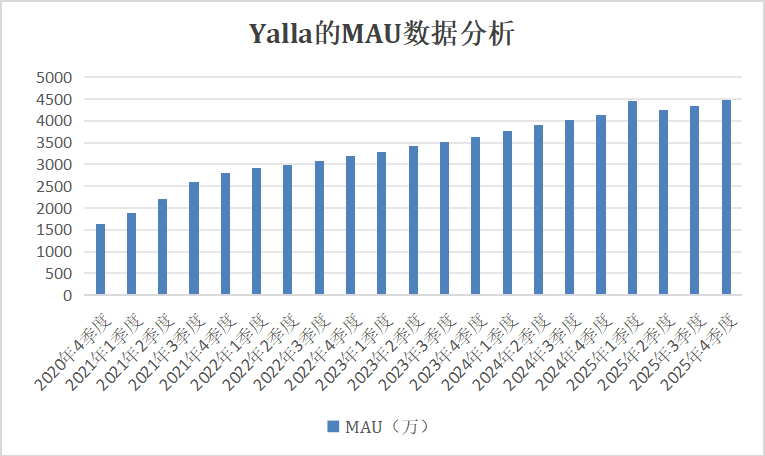

在2025年第四季度,Yalla Group 旗下产品持续更新升级,并推出一系列本地化运营活动,进一步提高了用户参与度与活跃度。与此同时,公司持续深化AI技术在产品生态中的应用,显著提升运营效率,并加快产品创新与本地化进程,推动月活跃用户数持续增长。

从用户数据来看,公司2025年四季度平均月活跃用户数量为4,484.8万,相较2024年同期的4,144.5万同比增长8.2%,为上市以来的新高。付费用户数量为1,044.4万,每付费用户平均收入相较去年同期增长8.8%。

在中东和北非地区互联网产品竞争日趋激烈的今天,各大公司携旗下产品对用户展开了争夺,在这种背景下Yalla Group 仍能保持长年稳定的用户增长,实属难能可贵。这不仅源自公司十余年来在该地区社交和游戏行业的深耕细作,也得益于公司持续不断的产品创新和本地化运营。

在产品层面,成熟游戏和社交产品的持续运营与AI创新共同支撑了用户增长。

举例来说,2025年第四季度,Yalla Group 旗下游戏101 Okey Yalla 迎来上线五周年纪念日,运营团队推出了特别活动庆祝这个重要时刻,该活动不仅创下单一活动参与人数的新高,更推动游戏季度营收突破历史峰值,同比增幅超20%。对此管理层表示,作为公司第三款自主研发且运营满五年的游戏,101 Okey Yalla 的成功案例充分展现了公司对中东及北非地区多元文化用户群体的深刻洞察,也印证了其“游戏+社交”产品生态的强大生命力。据笔者观察,这款游戏五年长跑的持续成功,在高度竞争化的社交游戏赛道中较为罕见,体现了Yalla Group对本地文化和用户喜好的深厚积累。

此外,鉴于AI技术在线上社交和游戏领域展现出的强大创造力,Yalla Group 也始终保持着对该技术的积极探索,持续加码资源投入,深化AI技术在产品生态中的全面应用。

据财报会议介绍,公司自主研发的多模态AI模型“Themis”正持续迭代升级,依托海量的阿拉伯语文本数据和用户行为数据不断学习进化,展现出巨大潜力。该模型在内容识别准确性、阿拉伯文化语境理解能力和风险预判能力上表现优异,尤其在文本图像分析、不良内容检测方面展现出行业领先的能力。公司管理层表示,会进一步将AI深度融入产品开发、风险管理及端到端运营流程,以提高效率并推动创新。

得益于在产品和技术方面的出色表现,Yalla Group 在中东和北非市场的影响力也获得了越来越多的行业认可。今年11月,在阿联酋迪拜未来博物馆举办的HDC 2025中东及非洲峰会上,Yalla Group 凭借其产品与技术的出色表现,以及与区域伙伴的深度合作,荣获“战略合作伙伴”奖。该奖项旨在表彰在行业生态中发挥关键作用的开发者,认可他们在应用开发、技术创新和用户增长等方面的突出贡献。

新游戏推动游戏营收加速增长

行业普遍认为,Yalla Group 新游戏产品从下半年开始陆续上线,成为游戏营收增长和利润率提升的关键引擎。

电话会中提到,公司首款三消游戏Turbo Match上线后受到用户好评,另一款沙漠主题策略游戏预计将于2026年第二季度大规模推广,助力其进一步拓展新用户群体。而随着新游戏陆续推出,公司游戏收入增长也呈现加速态势。2025年公司游戏服务收入为1.240亿美元,同比增长9.1%,占营收总数的36.3%,占比进一步提升。

在财报会上管理层透露,Turbo Match上线初期依托公司内部流量资源,以低成本高效完成了首批用户获取,在中东地区快速建立起初始用户基础,前期测试数据表现优异。目前,项目团队正全力做好大规模服务用户的准备,后续将逐步加大外部营销投入,触达更广泛的潜在用户群体,持续培育这一新的营收增长点。

与此同时,Yalla Group 与全球顶尖工作室联合开发的一款沙漠主题策略游戏,预计将于2026年第二季度正式开启大规模推广。这款游戏融合了浓郁的阿拉伯美学风格与丰富的策略玩法,将助力公司进一步拓展新用户群体。

Sensor Tower 数据显示,2025 年策略游戏和包含三消游戏在内的益智游戏,成为全球营收最高的两大游戏品类,年营收均超100亿美元。而Yalla Group 已在三消和策略游戏领域持续投入数年,构建起了扎实的技术基础与研发能力。公司管理层表示,未来Yalla Group 将长期聚焦于拓展三消和策略游戏的产品管线,以数据和用户体验为导向,持续优化研发流程、提升团队执行能力,把握住策略和休闲游戏市场潜力巨大的新机遇,为公司创造可持续的收益。在MENA游戏市场渗透率仍处上升期的当下,Yalla Group加速布局高潜力品类,战略节奏把握得当,有望成为未来增长的核心驱动。

游戏业务的蓬勃发展,与公司区域市场战略的深化相辅相成。2025年,Yalla Group在沙特首都利雅得设立区域办公室,进一步夯实了公司在沙特市场的布局,巩固了市场地位。

不仅如此,公司还与沙特电子竞技联合会达成深度战略合作,正式成为 2026 年沙特电子竞技联赛的官方合作伙伴。该联赛是沙特国家级旗舰电竞赛事,亦是本土人才在国家游戏生态中的重要试炼场。此次合作将特别聚焦沙特女子电竞联赛,通过对该组别的重点支持,打造更加包容的电竞环境,激励更多女性投身游戏竞技领域。

除了赛事合作,Yalla Group 还将与沙特电子竞技学院携手开展人才发展计划,为沙特本土电竞运动员提供专业培训、导师指导和竞技体验,培养本土电竞人才。此次与沙特电竞领域的深度合作,是 Yalla Group 深耕沙特市场的系统化方案,既能巩固与本地用户的联系、扩大区域影响力,助力公司把握可持续增长机遇,创造长期价值。同时也契合沙特 “2030 愿景” 与国家游戏和电竞战略的发展方向。

公司管理层透露,Yalla Group 将继续聚焦中东作为核心战略市场,充分挖掘其盈利潜力;对于三消等具有全球吸引力的游戏类型,一旦产品市场契合度和运营优势得到验证,也不排除北美、欧洲等全球市场的开发可能。

对于后续的业绩预期,公司预计2026年一季度的营收将在7,500万美元至8,200万美元之间。而随着公司新游戏贡献越来越多的用户和收入,AI技术持续降低成本提高运营效率,以及公司在电竞等领域战略合作的加深,Yalla Group 展现出的未来发展前景,无疑正在给行业观察者们带来更大的期待。总体看,Yalla Group 正从“规模驱动”向“效率+第二曲线驱动”转型,在MENA高壁垒市场中仍具领先优势。

(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)